Szja változások 2024: az építményi jogtól a folytatólagos adóelőlegig

Lejátszási idő: 01:02:04

Az 2024-es év hozott néhány jelentős változást az Szja törvényben. Ezek érintik az építményi jogot, a társas vállalkozások jogutód nélküli megszűnését, valamint az adózók számára könnyebbséget jelentő új szabályokat. Az új rendelkezések kihatnak az ingatlanokon létesített építményekre és azok jogosultságaira, valamint az adózók számára kedvezőbb feltételeket teremtenek az adóelőleg és a bevallási tervezet tekintetében. Cikkünkben röviden áttekintjük ezeket a változásokat.

Az építményi jog (3. § 31) mint új fogalom került bele az Szja törvénybe, amit egyébként a Ptk. szabályoz. A szabályozás szerint az építményjogra jogosult a más tulajdonában lévő ingatlanon vagy annak felszíne alatt létesíthet, építhet vagy építtethet, illetve hasznosíthat épületet. Tegyük fel, valaki építményi jogot kap arra, hogy a társasház tetőjére napelemet telepítsen és abból hasznot szedjen. Ezért az építményjogért a tulajdonost építménybér illeti meg.

Az építményi jog ellenértéke (az építménybér) az ingatlan tulajdonosát illeti meg, lehet egyösszegű, folyamatosan fizetett vagy akár az építményben folyó tevékenység árbevétele alapján számított díj.

Az építményi jog egy határozott időre alapítható, átruházható jogosultság. Az Szja. törvény az építményi jogot a vagyoni értékű jogok csoportjába sorolja. Ha ilyen jogot értékesítenek, akkor az ingatlanértékesítés szabályai alkalmazandók az építményi jog mint vagyoni értékű jog visszterhes alapításából, átruházásából, megszüntetéséből, ilyen jogról való végleges lemondásból származó jövedelemre.

Társas vállalkozás jogutód nélküli megszűnése

Társas vállalkozás jogutód nélküli megszűnésére hoz egy hiánypótló rendelkezést az Szja törvény 2024. január 1-jétől hatályosan – lásd 28. § (9). Ennek alapján, ha megszűnik egy társas vállalkozás jogutód nélkül, s a megszűnést követően derül ki, hogy van olyan vagyontárgy, aminek a felosztása nem történt meg, akkor egy vagyonrendezési eljárást kell lefolytatni, és ha végső soron például a hitelezőknek nem kell odaadni azt az összeget, ami a vagyontárgy értékesítéséből befolyt, akkor azt a volt tagok között kell felosztani. Korábban nem volt Szja-ban megfelelő rendelkezés erre vonatkozólag.

A vagyonrendezési eljárást:

- a felszámoló folytatja le általában.

- Kérelemre, volt cég tagja, hitelezője, vagy eljárásban érdekelt indítja

- Közhiteles nyilvántartást vezető szerv bejelentésére (például földhivatal)

- Az eljárást lefolytatja: a cég volt székhelye szerinti cégbíróság.

- Árveréssel, pályázat útján értékesíteni kell a vagyonelemeit.

- Hitelezői kötelezettségek után szétosztható vagyonként kell rá tekinteni.

Ez nem vállalkozásból kivont jövedelem lesz, hanem egyéb jövedelemként lesz adóköteles a tagok számára.

Bevallási tervezet

A bevallási tervezet a jogalkalmazást segíti, de pozitív lépésként üdvözölheti az adózók is. Abban az esetben, amennyiben a magánszemély több önkéntes kölcsönös pénztár tagja, akkor, mivel a tervezetben nem tudják beírni, hogy melyik pénztárba juttassák vissza a pénzt, arról az adózónak rendelkeznie kell. De mivel sok adózó ezt nem teszi meg, ezért az a könnyítő szabály került be a törvénybe, hogy ha a korábbi évben volt nyilatkozata a magánszemélynek, idén meg a tervezetében ezt nem rendezi, akkor automatikusan átemeljük az előző évi nyilatkozatát és ugyanabba a pénztárba fogjuk a pénzt utalni, feltéve, hogy volt rendelkezhető összege.

A tervezetbe a tárgyévet megelőző évi rendelkező nyilatkozat szerinti pénztár kerül be, ha volt adóévi befizetés.

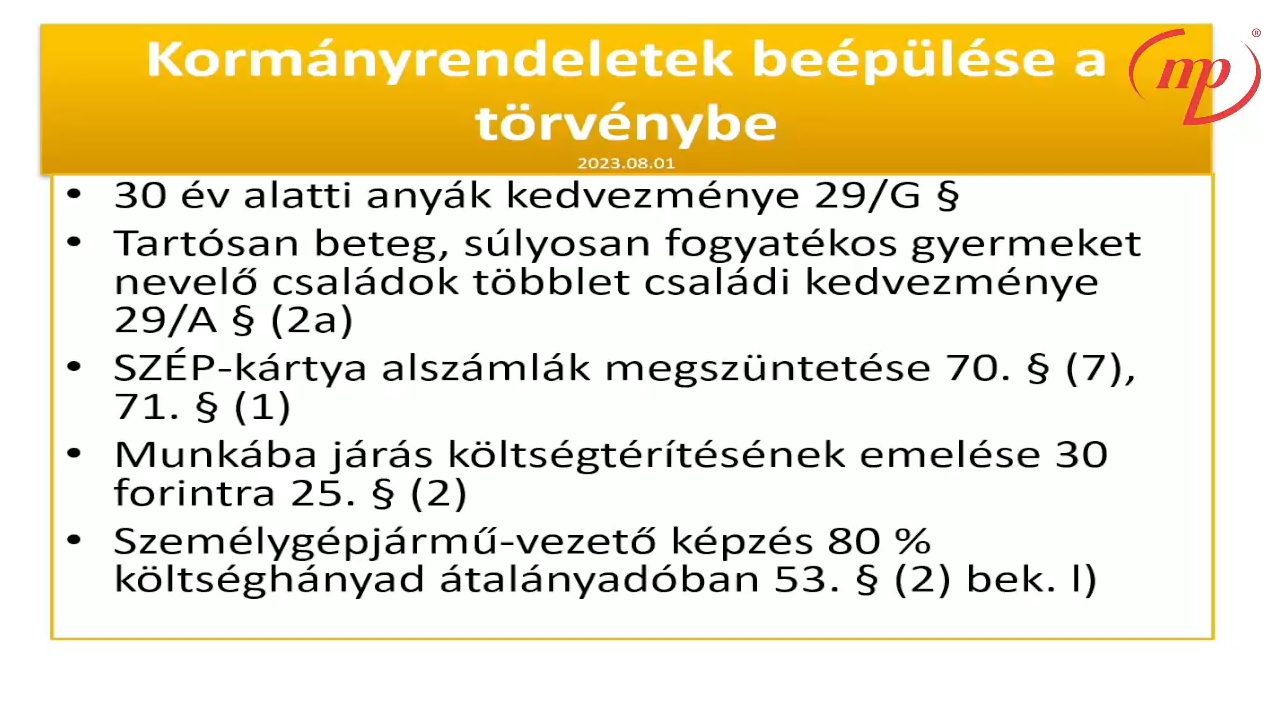

30 év alatti anyák kedvezménye

A 30 év alatti anyák kedvezménye beépült az Szja törvénybe, lásd 29/G § (6). A jogalkotó arra figyelt fel, hogy egy fontos szabály hiányzik a kormányrendeletből, ezt pótolták most. Eszerint a 30 év alatti anyák kedvezménye érvényesítésének feltétele a 30 év alatti anya adóbevalláshoz tett nyilatkozata.

Folytatólagos adóelőleg

A folytatólagos adóelőleg 48. § (2a) az adózók életét könnyíti meg, mert nem kell minden évben újabb és újabb előleg nyilatkozatot bedolgozni a rendszerükbe, hanem lehetőségük van arra, hogy a magánszemély bizonyos esetekben éveken átívelő előleg nyilatkozatot tegyen.

A kifizető visszavonásig figyelembe veszi a következőket:

- első házas kedvezmény,

- személyi kedvezmény

- négy- vagy több gyermeket nevelő anyák kedvezménye.

Ez esetben az adóévre érvényes nyilatkozat is megmarad. Lényeges kiemelni, hogy a nyomtatványon meg kell jelölni kell, hogy az milyen fajta nyilatkozat. A jogosulatlan nyilatkozat miatti jogkövetkezmények nem mérsékelhetőek.

Az előadáson szó esett a 2024-es értékhatár változásokról, a személyi kedvezménnyel (286/2023. korm.rend., 335/2009. korm.rend., szja-tv. 29/E) kapcsolatos módosításról, de megtudhattuk azt is, hogyan változott a törvény a csekély értékű ajándék (69. § (5) a), 70. § (6)) és az adómentes borászati terméket (451/2023. (X.4) kormányrendelet, szja-tv. 1.mell. 7/26) illetően. Emellett a szakember részletesen ismertette az egyéni vállalkozó szünetelésére (57. § (5)) vonatkozó, szja-t érintő tudnivalókat is.