Az e-áfa és a Tao-módosítás mellett további fontos változásokat is hoz a 2024-es év

Lejátszási idő: 01:29:02

A nagy sikerű, 2023 decemberében rendezett eseményünk után a Menedzser Tudás- és Válaszközpont idei első konferenciájának középpontjában is, természetesen, a 2024-es év főbb adóváltozásai álltak. Mintegy nyolcezer érdeklődő előtt megrendezésre kerülő egész napos konferenciánk első előadója ezúttal is dr. Gróf Gabriella volt, aki az érdeklődésre leginkább számot tartó áfa- helyi adó- és szocho változásokra hívta fel a figyelmet.

Ahogyan arra előadónk bevezetőjében rámutatott: az alapul szolgáló jogszabályok egy része már a 2023-as év közepén hatályba lépett és számos szabály csak 2025-től lesz alkalmazva. Az előadás középpontjában álló, legjobban várt év végi módosítások sorában a novemberi adócsomagot (2023. évi LXXXIII. törvény) és a globális minimumadóról szóló jogszabályt (2023. évi LXXXIV. törvény) emelte ki.

Áfa változások: e-Áfa 2024, e-nyugta 2025

Az általános forgalmi adó körében az adócsomag szabályainak jelentős része nem a 2024-es, hanem az azt követő évet fogja érinteni. Ebben a körben természetesen további változtatásokra is lehet még számítani.

A módosítások kiindulópontjául az uniós irányelvek alapján eszközölt változások állnak, melyek közül a legkorábbiak, a nyári adócsomag részeként, már 2023. július 15-étől hatályosak. Nevezett körbe tartozik az a szabály, miszerint jogutódlással történő megszűnésnek kell tekinteni a csoportos adóalanyiság körében a tag(ok) kiválását a csoportból és nem keletkezik adófizetési kötelezettség termékértékesítés vagy szolgáltatásnyújtás esetén a (csoportból történő) kiválás miatt. Ugyancsak 2023. július 15-étől hatályos, áfa-köteles jogállást nem keletkeztető új eset a jogszabály által meghatározott feladat (kapcsolódó vagyon is) jogutódként kijelölt szerv/személy részére történő átadása.

További új szabály a számla kiállítási határideje körében, hogy a számlát haladéktalanul ki kell állítani, ha az ellenértéket a teljesítésig megtérítik, függetlenül az ellenérték megfizetésének módjától. Ismert, hogy a változásig készpénzzel vagy készpénz helyettesítő eszközzel történő fizetésnél volt haladéktalan a számla kibocsátási kötelezettség.

Az általános forgalmi adót érintő nagyobb változások első csoportja a 2024-es évtől bevezetett kötelező visszaváltási díjak rendszeréhez (DRS – Deposit Return System) kapcsolódik. Ahogyan azt az előző évben megtartott szakmai napunkon is kiemeltük: a kötelező visszaváltási díjas, nem újrahasznosítható termékek visszaváltási díjának szabályai mellett lényeges, hogy a betétdíjas termékekre vonatkozó szabályok nem változnak.

Gróf Gabriella az önmagában is új és más adójogszabályt is érintő rendszerrel érintett legfontosabb áfa-szabályokat külön is összefoglalta. A leginkább kiemelendő lényeges eleme az új rendszernek – mutatott rá szakértőnk –, hogy a visszaváltás 50 forintos díja nem fog ellenértéknek minősülni, így az áfa ügyeket nem érinti, nem vet fel ezzel összefüggésben fizetendő adózási kérdést, utólagos számla helyesbítés, utólagos adóalap- csökkentés okán.

A legfontosabb szabályokat összefoglalva tehát

- a visszaváltási díj nem része az adóalapnak, nem minősül termékértékesítésnek, így áfa fizetési kötelezettséget nem keletkeztet;

- a díj visszatérítésekor az adóalap nem csökkenthető;

- a számlán, nyugtán elkülönítetten kell feltüntetni;

- teljesítés időpontja (adófizetési kötelezettség keletkezésének időpontja) a naptári év utolsó napja, az adó alapja pedig a termékre jutó visszaváltási díj.

Ugyancsak az áfa körét érintő változás, miszerint Magyarország is élt azzal a lehetőséggel, hogy új, kedvezményes adókulcsot vezessen be. A 2024-től bevezetésre kerülő 0 %-os adókulcsot első alkalommal azokra az értékesítésekre kell alkalmazni, amely értékesítések teljesítési időpontja (adófizetési kötelezettség megállapításának időpontja) 2024. január 1-re vagy azt követő időpontra esik.

A 2024-es áfa-változások másik nagy témakörét, a szintén következő évtől bevezetésre kerülő és talán legnagyobb érdeklődésre számot tartó, helyenként megosztó, e-Áfa előre látható szabályait előadónk részletesen is bemutatta.

A bevallási kötelezettség teljesítésének folyamatát Gróf Gabriella – nagy vonalakban – a következőkben foglalta össze:

- az adóalany Art. szerinti nyomtatványt nyújt be, a NAV által az erre a célra biztosított elektronikus felületen rendelkezésre bocsátott adatokat kiegészíti, módosítja, az adólevonási jogról és annak gyakorlásáról nyilatkozik, és az így előállított adónyilvántartásból összeállított bevallástervezetet ugyanezen a felületen bevallásként jóváhagyja;

- az adóalany a NAV által közzétett módon és adatszerkezetben gépi interfész alkalmazásával továbbítja a fizetendő adó megállapításának és az adólevonási jog gyakorlásának alapjául szolgáló bizonylat szintű adatokat és az ezen adónyilvántartásból összeállított bevallástervezetet bevallásként gépi úton jóváhagyja (adóalany bejelentésének nyilvántartásba vétele);

- a bevallástervezetek jóváhagyása bevallásnak minősül.

Az új vagy „feléledő” szabályt tartalmazó Áfa-törvény 184. §-át a 2024. január 1-ét magában foglaló adómegállapítási időszakról teljesítendő bevallási kötelezettségre kell először alkalmazni.

Ugyancsak a digitalizációval összefüggő másik nagy kihívás az e-nyugta bevezetése, tekintetbe véve azonban, hogy itt a hatályba lépés csak a 2025-ös évtől esedékes, a vonatkozó szabályok csupán áttekintő jelleggel kerültek felsorolásra. E-nyugtát kiállítani és kibocsátani csak elektronikusan lehet. A vevő, szolgáltatás igénybe vevő a kibocsátott e-nyugtát a nyugtatárban érheti el vevői alkalmazás segítségével A vevő kérésére, vagy jogszabályban meghatározott esetekben az e-nyugtáról papíralapú másolatot kell rendelkezésre bocsátani.

Ugyancsak 2025-től hatályos az egyszerűsített számla alkalmazásának lehetősége. Egyszerűsített adattartalmú számla bocsátható ki az ügyletről, amennyiben annak kibocsátója alanyi adómentes adózó, és az ügyletet e minőségében teljesíti. Szintén csak a következő évtől hatályos lehetőség lesz az alanyi mentesség választására a Közösség más tagállamában. ennek feltételeit előadónk részletesen is bemutatta.

Társasági adó 2024: fókuszban a globális minimum és az energiahatékonyság

Gróf Gabriella előadásának második nagy tematikus egységét jelentő társasági adó változásai már a 2023-es év közepén, júliusban életbe léptek, ezért csak érintőlegesen tárgyalta őket előadónk

Naprakészebb aktualitást jelent a bejelentett részesedést érintő változás, miszerint bejelentett részesedésnek nem minősülő részesedést be lehet jelenteni a 2023. évi társasági adóbevallás benyújtásának határidejéig. Az utólagos bejelentés esetén a független felek közötti piaci érték és a könyv szerinti érték közötti 2023. december 31-én fennálló pozitív különbözet 20%-a után társasági adót kell fizetni. Be kell vallani és meg is kell fizetni az adót (az adóalap és adó terhére csökkentés nem érvényesíthető).

Szakértőnk részletesen is beszélt az energiahatékonysági beruházás, felújítás adókedvezményéről. Az igénybe vehető adókedvezmény mértéke nem haladhatja meg adózónként, továbbá beruházásonként, felújításonként, a beruházáshoz, felújításhoz igényelt összes állami támogatással együttesen, jelenértéken a beruházás, felújítás elszámolható költsége 15 százalékát, de legfeljebb a 30 millió eurónak megfelelő forintösszeget.

Lényeges, hogy kisvállalkozás esetén 20 %-kal, középvállalkozás esetében 10 százalékponttal növelhető az adókedvezmény mértéke és fejlesztési adókedvezménnyel együtt nem vehető igénybe.

A változásokkal összefüggésben új fogalmakkal bővül a szabályozás – mutatott rá Gróf Gabriella – és annak megfelelően a Tao. törvény kiegészül az alternatív beruházás, felújítás fogalommeghatározásával. Szintén bekerül a törvénybe a primerenergia fogalma. A törvény alkalmazásában számít a megújuló és nem megújuló forrásból származó energia, amely nem esett át átalakításon vagy feldolgozási eljáráson. Az adókedvezmény igénybevételének feltétele, hogy az adózó rendelkezzen a kezdeti primerenergia-igényt és annak becsült javulását igazoló energetikai tanúsítvánnyal.

A társasági adóval összefüggő másik, számos újdonságot tartalmazó szabályozási terület a globális minimumadó és az azzal összefüggő módosítások, feladatok. A sokáig politikai vitáknak is keresztüzében álló globális minimumadó az OECD 2021 decemberében publikált szabályrendszerén alapul és a multinacionális, valamint nagy volumenű belföldi vállalatcsoportokra vonatkozó uniós szabályokat ülteti át a magyar jogrendbe. Az új szabályrendszer jelentősen érinti a társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvényt (Tao. törvény).

A szabályozás legfontosabb eleme – ahogyan azt a kérdéskört elemző számos írásunkban mi is jeleztük – hogy a minimum adómérték tizenöt százalék.

A globális minimum-adószintet biztosító kiegészítő adókötelezettség alanya a Magyarországon illetőséggel rendelkező csoporttag, amely olyan multinacionális vállalatcsoport vagy nagyméretű belföldi vállalatcsoport tagja, amelynek a végső anyavállalat összevont (konszolidált) pénzügyi beszámolója szerinti éves bevétele az adóévet közvetlenül megelőző négy adóév közül legalább kettőben eléri vagy meghaladja a 750 000 000 eurót. Amennyiben ezen négy adóév közül egy vagy több 12 hónapnál hosszabb vagy rövidebb, a bevételi küszöbértéket minden egyes ilyen adóévre a tényleges hónapok számának megfelelően arányosítani kell.

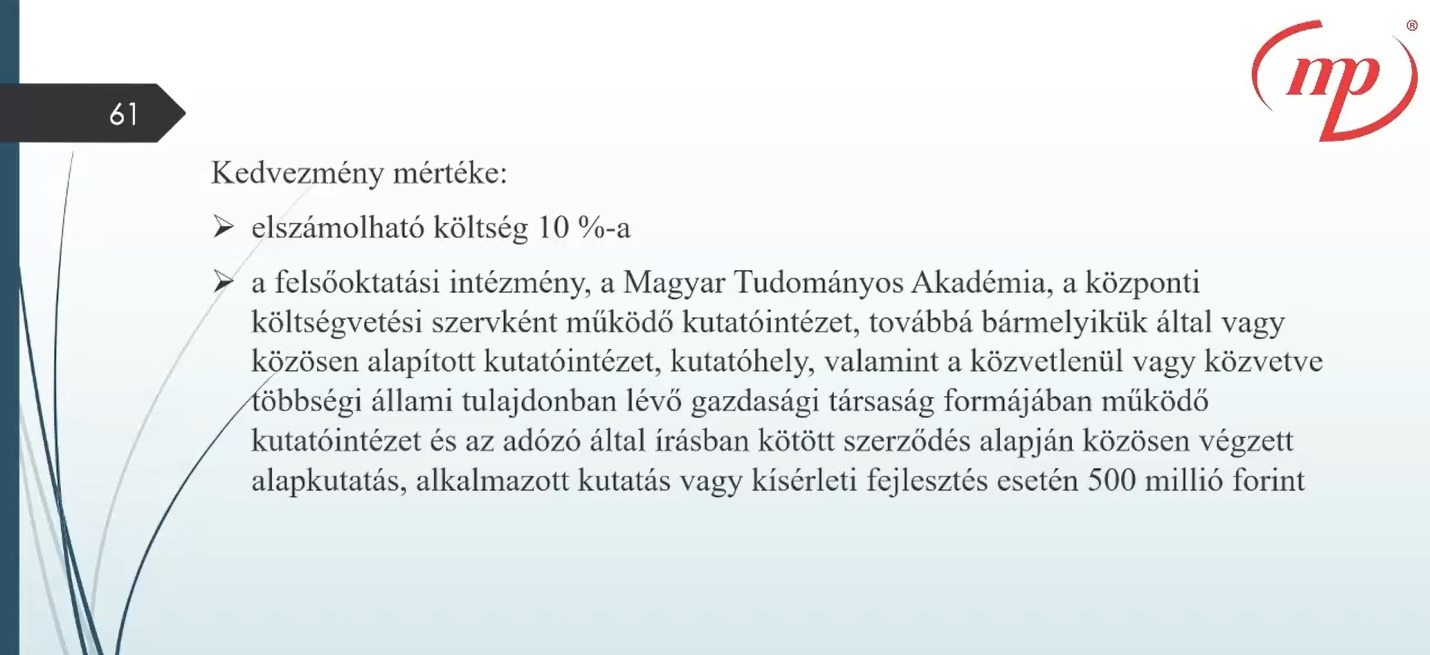

A vállalkozások számára kerül bevezetésre 2024-től egy új, a saját tevékenységi körben végzett kutatás-fejlesztési tevékenységet támogató adókedvezmény is, amely az alapkutatás, alkalmazott kutatás, kísérleti fejlesztés tevékenységére vehető igénybe az elszámolható költség felmerülésének évében és az azt követő három adóévben.

Az adókedvezmény mértéke az elszámolható költség 10%-a de legfeljebb

- 55 millió eurónak megfelelő forintösszeg alapkutatás,

- 35 millió eurónak megfelelő forintösszeg alkalmazott (ipari) kutatás és

- 25 millió eurónak megfelelő forintösszeg kísérleti fejlesztés esetében.

Felemás újdonságok a helyi adók szintjén

A helyi adókat érintő változások körében leginkább érezhető, nem feltétlenül kellemes, változás, hogy 2024-től új szabályok vonatkoznak majd a szünetelésre. Amennyiben az adó alanya a vállalkozó, az egyéni vállalkozót az egyéni vállalkozói tevékenység szünetelése időszakában is vállalkozónak kell tekinteni, feltéve, hogy a szünetelés időszaka az adóéven belül egybefüggően nem éri el a 181 napot.

Kedvezőnek nevezhető ugyanakkor az a 2024-től hatályos új szabály miszerint idegenforgalmi adó mentesség jár a különleges jogállású szerveknél foglalkoztatott személyek számára, ha közszolgálati kötelezettség teljesítése céljából tartózkodnak az önkormányzatnál. Közszolgálati kötelezettség: pedagógusok új életpályájáról szóló törvény szerinti köznevelési foglalkoztatott jogviszonyban és munkaviszony keretében végzett kötelezettség

Ugyancsak a helyi adókhoz kapcsolódik, a munkaerő kölcsönzők iparűzési adó alapja. A munkaerő kölcsönzést végző vállalkozó esetén változik a telephelyek közötti megosztási szabályt, továbbá adókötelezettség áll fenn annak az önkormányzatnak az illetékességi területén, ahol a vállalkozó által kölcsönzött munkavállalók az adóéven belül összesen legalább 21.000 óra időtartamban munkát végeznek.

A kötelező visszaváltási díjak rendszere 2024-től a helyi adókat is érinti annyiban, hogy kapcsolódó fogalmakkal bővül a helyi adó törvény Kötelező visszaváltási díj az ellenérték része, ÉNÁ összegébe beszámít Iparűzési adó alap szempontjából a visszaváltási díj nem része a nettó árbevételnek és az ELÁBÉ-nak sem

Kedvező változások a vagyonátruházási illeték szabályaiban

Szakértőnk előadása hátralévő részében elemezte az illetékváltozásokat melyek közül egyértelműen kiemelkednek a CSOK-hoz kapcsolódó, visszterhes vagyonátruházási illetékmentességet lehetővé tevő jogszabály-módosítások.

A vállalkozások számára ugyancsak kedvező új szabály lehet, hogy – átmeneti illetékmentességként – egyéni vállalkozó eszközeinek a vállalkozói tevékenysége folytatása céljából alapított egyszemélyes kft. vagy egyéni cég általi megszerzése mentes a visszterhes vagyonátruházási illeték alól. A lehetőség azon illetékügyekben alkalmazandó, amelyeknél az eszközök megszerzése 2025. december 31-ig megtörténik.

Szakértőnk előadása végén áttekintette a a korábbi szakmai napunkon és számos írásunkban is szemlézett szociális hozzájárulási adó újdonságait.

Gróf Gabriella a csaknem kétórás előadása végén is hangsúlyozta, az egyes új szabályok hatályba lépésének folyamatos jellegét és a határidőkre fordított fokozott odafigyelés fontosságát.